Για τον ρόλο και τη λειτουργία του χρυσού, τις διακυμάνσεις και τις πιέσεις που δέχονται οι τιμές του στο παγκόσμιο χρηματοοικονομικό σύστημα μιλούν τρεις οικονομολόγοι στο newsbeast.gr.

Γράφει ο Γιώργος Λαμπίρης

Γραφικά: Βασιλική Αθανασοπούλου

Μεταξύ αυτών παρουσιάζονται αναλυτικά οι χώρες με τα σημαντικότερα αποθέματα, η χρησιμότητα του μετάλλου, ενώ αναλύεται και ο ισχυρισμός αναφορικά με την πεποίθηση ότι ο χρυσός αποτελεί την πιο σταθερή επενδυτική επιλογή.

Δημήτρης Καζάκης, οικονομολόγος – γενικός γραμματέας ΕΠΑΜ

– Σε ποιες περιπτώσεις και με πιο τρόπο λειτουργεί ο χρυσός ως παράγοντας αντιστάθμισης κινδύνου και σε ποιες ως καθαρά κερδοσκοπική επιλογή;

«Λειτουργεί με δύο τρόπους:

- Ως αποθεματικό των κεντρικών τραπεζών ή των κρατών και συγκεκριμένα ως στήριγμα σε έκτακτες περιπτώσεις πολέμων ή μεγάλων νομισματικών μεταβολών.

- Ως επένδυση. Σε αυτή την περίπτωση ο χρυσός αποτελεί χρηματιστικό είδος και υπόκειται στους κανόνες της αγοράς, όντας αντικείμενο κερδοσκοπίας».

Ο χρυσός ως επενδυτική αξία

– Είναι η επένδυση σε χρυσό η ασφαλέστερη και σταθερή επενδυτική επιλογή;

«Η επένδυση σε χρυσό είναι επένδυση καταφυγίου σε περιόδους όπως η σημερινή, όπου πλέον οι τοποθετήσεις σε προϊόντα άλλου τύπου όπως χρεόγραφα ή ομόλογα, δεν έχουν τις αποδόσεις που αναμένεται. Γι’ αυτό και κάποια κεφάλαια είτε τοποθετούνται απευθείας σε χρυσό, είτε σε ομόλογα, είτε σε χαρτιά χρυσού. Πρόκειται επί της ουσίας για παράγωγα ή ομόλογα με αντίκρισμα χρυσό.

Επομένως ο χρυσός δεν αποτελεί σταθερή επενδυτική επιλογή. Είναι εμπόρευμα και εμφανίζει τις διακυμάνσεις της προσφοράς και της ζήτησης στη χρηματιστική αγορά. Η αυταπάτη ότι ο χρυσός αποτελεί μία σταθερά, η οποία μπορεί να αποφέρει νομισματική και συναλλαγματική ισορροπία, αποτελούσε αυταπάτη του λεγόμενου Χρυσού Κανόνα για περίπου δύο αιώνες.

Ο Ίρβινγκ Φίσερ ένας από τους πιο σημαντικούς οικονομολόγους του μεσοπολέμου ονόμασε το Χρυσό Κανόνα, “νομισματική φενάκη”. Θεωρούσε ότι “δένοντας” ένα νόμισμα ή εκφράζοντας την επένδυση σε χρυσό, δεν μπορεί ευσταθεί ως σχήμα σε καμία των περιπτώσεων. Το γεγονός δηλαδή ότι μέρος των τοποθετήσεων μίας τράπεζας αντιστοιχούσε σε χρυσό ή σε παραγωγή χρυσού, αποτελούσε “νομισματική φενάκη” καθότι ήταν αδύνατη η σταθεροποίηση του νομίσματος από τη στιγμή που ήταν συνδεδεμένο με τις διακυμάνσεις του χρυσού».

– Πώς επηρεάζει ο χρυσός τη νομισματική πολιτική κεντρικών τραπεζών;

«Δεν την επηρεάζει. Πολλές κεντρικές τράπεζες δεν διαθέτουν σοβαρά αποθέματα σε χρυσό. Ανάμεσά τους και αναπτυγμένες οικονομίες όπως η Νορβηγία, της οποίας η κεντρική τράπεζα είναι ζήτημα εάν έχει 145 κιλά χρυσό στη διάθεσή της.

Εμείς ως χώρα -υποτίθεται, καθότι δεν το έχει δει κανείς- έχουμε 147 μετρικούς τόνους χρυσού στη διάθεσή μας, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος».

Οι χώρες που μαζεύουν το χρυσό του πλανήτη

– Γιατί υπάρχουν χώρες που συλλέγουν περισσότερο χρυσό από άλλες όπως παράδειγμα η Γερμανία και οι ΗΠΑ, αλλά και φορείς όπως το ΔΝΤ που κάνει κάτι ανάλογο;

«Σε κάθε περίπτωση μία οικονομία, η οποία επιθυμεί να διαδραματίσει ηγεμονικό ρόλο, είναι φυσιολογικό να διαθέτει μεγάλα αποθέματα χρυσού. Χαρακτηριστικό παράδειγμα είναι οι Ηνωμένες Πολιτείες, οι οποίες έχουν τα μεγαλύτερα αποθέματα χρυσού στον κόσμο.

Μία χώρα που συσσωρεύει μεγάλες ποσότητες χρυσού, το κάνει για δύο βασικούς λόγους. Ο πρώτος είναι ότι θέλει να έχει ρόλο στο παιχνίδι παγκόσμιας ηγεμονίας, διασφαλίζοντας ότι οι μεγάλες νομισματικές ανατροπές ή καταστροφές δεν δημιουργούν πρόβλημα στη συγκεκριμένη χώρα. Ο δεύτερος λόγος είναι η προοπτική ενός πολέμου. Έτσι, οι ΗΠΑ διαθέτουν μεν το δολάριο που αποτελεί παγκόσμιο αποθεματικό νόμισμα, ωστόσο επειδή είναι και το εθνικό νόμισμα της χώρας, είναι λογικό να συσσωρεύουν και χρυσό.

Η Γερμανία παρά το γεγονός ότι υπάρχει το ευρώ, συσσωρεύει χρυσό φοβούμενη την κατάρρευση του κοινού ευρωπαϊκού νομίσματος. Έτσι θα έχει τη δυνατότητα ομαλής μετάβασης σε ένα άλλο νόμισμα, το οποίο δεν θα είναι αποκλειστικά εθνικό νόμισμα, αλλά ένα νόμισμα που θα διαδραματίσει και διεθνή ρόλο.

Σε ό,τι αφορά στο ΔΝΤ και αυτό διατηρεί σημαντικά αποθέματα χρυσού καθότι περισσότερες από 69 χώρες δεν έχουν επιστρέψει τα χρήματα που δανείστηκαν από το Ταμείο και καλείται να έχει εξασφάλιση έναντι των απωλειών αυτών. Ανά τακτά χρονικά διαστήματα μάλιστα, το ΔΝΤ ενισχύει τα αποθέματά του σε χρυσό».

– Ποιες χώρες και γιατί αποτελούν τους βασικότερους παράγοντες καθορισμού των τιμών χρυσού;

«Οι μεγαλύτερες χρηματιστηριακές αγορές χρυσού είναι η Νέα Υόρκη, το Λονδίνο και το Άμστερνταμ. Παλαιότερα η τιμή του χρυσού ήταν εξαρτημένη από τις διαθέσιμες ποσότητες και τα αποθέματα. Σήμερα όμως οι σημαντικότεροι παράγοντας καθορισμού των τιμών του είναι η προσφορά και η ζήτηση με βάση «χαρτιά» που είναι συνδεδεμένα με το χρυσό σε καθαρά κερδοσκοπική βάση.

Έτσι μπορεί να δούμε να περιορίζεται δραματικά η παραγωγή χρυσού, αλλά η τιμή να πέφτει. Το φυσιολογικό θα ήταν να ανέβει η τιμή καθότι όλο και περισσότεροι σε αυτή την περίπτωση θα αναζητούσαν καταφύγιο στο χρυσό.

Επειδή όμως η διακίνηση του χρυσού γίνεται μέσω “χαρτιών” -τα οποία είναι εικονικά-, όπως τα παράγωγα και τα ομόλογα χρυσού, η κερδοσκοπία καταφέρνει να καταπιέζει τις τιμές».

– Επομένως πόσο σημαντικός είναι ο ρόλος των χρηματιστηρίων στη διαμόρφωση της τιμής του;

«Ο λόγος της χρηματιστικής τιμής του χρυσού είναι καθοριστικός. Και εδώ δεν μπορεί εύκολα να επέμβει κράτος, παρά μόνο τράπεζες. Η χρηματιστική τιμή διαμορφώνεται ελεύθερα με βάση τις τοποθετήσεις κεφαλαίου πάνω σε “χαρτιά”.

Έτσι, η τιμή του χρυσού δεν διαμορφώνεται με βάση την προσφορά και τη ζήτηση χρυσού. Διευκρινίζω ότι αυτά τα “χαρτιά” είναι 10 φορές περισσότερα σε αξία, απ’ ότι το παραγόμενο χρυσάφι ανά έτος παγκοσμίως. Πρόκειται δηλαδή για πλασματικούς τίτλους».

Τι συνέβη με τον χρυσό της Ελλάδας

– Κατά πόσο έχει βάση ο ισχυρισμός ότι μέρος των ελληνικών αποθεμάτων χρυσού έχουν πουληθεί;

«Αληθεύει. Μάλιστα επί εποχής Σημίτη, όταν διοικητής στην Τράπεζα της Ελλάδος ήταν ο Νίκος Γκαργκάνας, είχε κατατεθεί σχετική ερώτηση στη Βουλή. Συγκεκριμένα, το 2002 όταν μπήκαμε στην Ευρωζώνη, πουλήθηκαν 20 τόνοι. Είναι σημαντικό μάλιστα να πούμε, ότι το απόθεμα χρυσού στην Τράπεζα της Ελλάδος δεν της ανήκει, καθώς είναι ιδιοκτησία του ελληνικού κράτους. Η ΤτΤ έχει τη δυνατότητα να το διαχειρίζεται. Και δυστυχώς οι έλληνες πολιτικοί έχουν υπογράψει τη διαχείρισή του εν λευκώ. Τότε αποκαλύφθηκε από βουλευτές του ελληνικού κοινοβουλίου ότι πουλήθηκαν 20 τόνοι για να αγοραστούν αμερικανικά ομόλογα χρέους.

Τότε είχε γίνει μία δήλωση τόσο από το διοικητή της Τράπεζας, Νίκο Γκαργκάνα, καθώς και από τον υπεύθυνο διαχείρισης χρυσού, ότι δεν χρειαζόμαστε πλέον χρυσό γιατί έχουμε το ευρώ. Οι σημερινές συνθήκες κατά τις οποίες έχουμε τόσο μεγάλη κρίση, αποκάλυψαν πόσο εγκληματική ήταν αυτή η κίνηση.

Το μεγαλύτερο ερώτημα όμως είναι πού βρίσκονται οι 147 μετρικοί τόνοι, τους οποίους υποτίθεται ότι έχουμε ως απόθεμα σε χρυσό. Γιατί δεν υπάρχουν αποδεικτικά στοιχεία για το πού βρίσκεται και σε τι μορφή;

Ο κύριος Προβόπουλος, ο οποίος διαδέχτηκε τον κύριο Γκαργκάνα στη διοίκηση της Τράπεζας, ανέφερε σε έκθεσή του ότι περίπου το 50% λείπει από την Ελλάδα. Το μισό της ποσότητας βρίσκεται στο Φορτ Νοξ των ΗΠΑ καθώς και στην Τράπεζα της Αγγλίας για ιστορικούς λόγους, όπως είχε εξηγήσει ο ίδιος, χωρίς περαιτέρω διευκρινήσεις. Ένα ακόμα μικρό μέρος είχε αναφέρει ότι βρίσκεται στα χέρια της ελβετικής τράπεζας UBS. Το υπόλοιπο 50% δεν γνωρίζουμε που βρίσκεται. Ωστόσο υπήρχε δήλωση Γκαργκάνα ότι και το υπόλοιπο 50% παραδόθηκε στην έδρα της Ευρωπαϊκής Κεντρικής Τράπεζας στη Φραγκφούρτη.

Αυτό σημαίνει ότι εάν υπάρξει ανάγκη χρήσης των αποθεμάτων στην Ελλάδα, θα είναι πολύ δύσκολο να μας επιστραφούν από το εξωτερικό. Παράδειγμα η Γερμανία, η οποία υπέβαλε αίτηση να της επιστραφεί ο χρυσός που απέσπασαν οι δυνάμεις κατοχής του Β’ Παγκοσμίου Πολέμου και τελικά δεν τα κατάφερε. Οι Αμερικανοί δεν επέστρεψαν τις ποσότητες που είχαν πάρει. Ωστόσο κατάφερε να της επιστραφεί από τους Γάλλους και τους Άγγλους».

– Ποιοι παράγοντες καθορίζουν την τιμή του χρυσού;

«Η κερδοσκοπία στο χρηματιστήριο. Και η περίπτωση κατά την οποία ένα κράτος θελήσει να ρίξει την τιμή του χρυσού. Θα πρέπει να διαθέτει πολύ ισχυρά αποθέματα για να το πετύχει. Σε αυτή την περίπτωση ρίχνει τις τιμές προκειμένου να ενισχύσει τη δική του εσωτερική οικονομία για λόγους που ποικίλουν. Αυτό προσπαθεί να κάνει και η Κίνα τώρα. Γι’ αυτό μαζεύει πολύ χρυσάφι. Με σκοπό να το διαθέσει είτε στον ιδιωτικό τομέα, είτε να υποστηρίξει το κινέζικο νόμισμα ως διεθνές συναλλακτικό μέσο. Για να γίνει το νόμισμά της διεθνές συναλλακτικό μέσο θα πρέπει να διαθέτει το αντίκρισμα σε χρυσό ούτως ώστε να το προτιμήσουν και οι επενδυτές».

– Εάν η Ελλάδα βγει από το ευρώ και δεν διαθέτει ικανά αποθέματα σε χρυσό πώς επηρεάζεται;

«Δεν πρόκειται να συμβεί απολύτως τίποτα. Ο χρυσός δεν παίζει κανένα ρόλο σε αυτή την περίπτωση. Εκτός εάν όπως είπαμε επιθυμεί η χώρα, να γίνει το νόμισμα διεθνές συναλλακτικό μέσο όπως το δολάριο.

Εάν όμως δεν θέλουμε να διαδραματίσει η δραχμή αυτό το ρόλο, η χώρα μας δεν έχει κανένα λόγο να συγκεντρώνει αποθέματα. Ο χρυσός συλλέγεται αποκλειστικά για περιπτώσεις φυσικών καταστροφών ή πολέμου, και ρευστοποιούνται αποθέματα για να καλύψουν τις ανάγκες που προκύπτουν».

Πάνος Παναγιώτου, τεχνικός αναλυτής χρηματιστηριακών αγορών

Σχέση δολαρίου – χρυσού

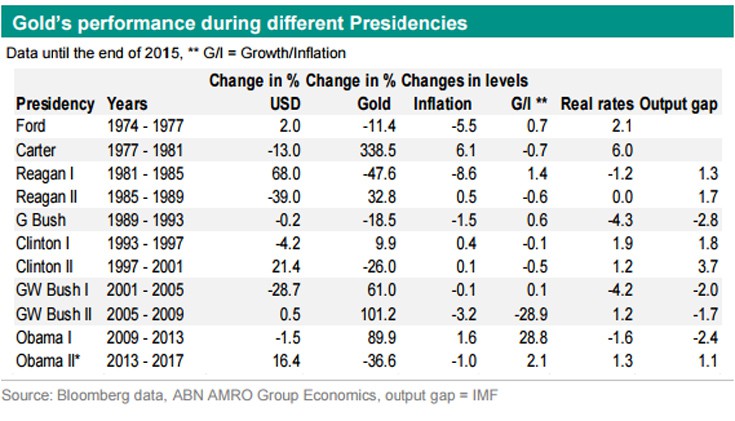

Όπως εξηγεί ο κύριος Παναγιώτου, από το 1974 έως και το 2017 υπήρξαν 11 αμερικανικοί προεδρικοί κύκλοι. Στους 10 απ’ αυτούς δολάριο και χρυσός κινήθηκαν αντίθετα επιβεβαιώνοντας την αρνητική τους συσχέτιση.

- Σε 4 προεδρικούς κύκλους το δολάριο κινήθηκε ανοδικά και ο χρυσός πτωτικά.

- Σε 6 προεδρικούς κύκλους το δολάριο κατέγραψε πτώση και ο χρυσός άνοδο.

- Σε ένα προεδρικό κύκλο το δολάριο παρέμεινε σταθερό και ο χρυσός κατέγραψε κέρδη.

Στο διάστημα αυτό των 43 ετών δεν υπήρξε ποτέ προεδρικός κύκλος που το δολάριο να κινηθεί ανοδικά και ο χρυσός να καταγράψει κέρδη. Δηλαδή το ανοδικό δολάριο κατά κανόνα βάζει φρένο στην άνοδο του χρυσού.

«Παρά την εναλλαγή των ανοδικών και πτωτικών τους κύκλος, ωστόσο, στο διάστημα αυτό ο χρυσός κατέγραψε άνοδο της τάξης του 849,35% ενώ το δολάριο κέρδη μόλις 14,67%», όπως εξηγεί ο Πάνος Παναγιώτου.

Σχέση χρυσού και πληθωρισμού – αποπληθωρισμού

Στο ίδιο διάστημα από το 1974 μέχρι το 2017, ο πληθωρισμός στις ΗΠΑ κινήθηκε αρνητικά σε 6 από τους 11 προεδρικούς κύκλους, θετικά σε 4 ενώ σε 1 ήταν μηδενικός.

- Στους 4 από τους 6 προεδρικούς κύκλους που ο πληθωρισμός ήταν αρνητικός, δηλαδή ποσοστό 66,66% ο χρυσός κατέγραψε απώλειες, υποδεικνύοντας μία κατά βάση αρνητική συσχέτιση με τον αρνητικό πληθωρισμό. Δηλαδή, κατά κανόνα, οι επενδυτές δεν θεωρούν το χρυσό ασφαλές καταφύγιο σε αποπληθωριστικές περιόδους.

- Και στους 4 προεδρικούς κύκλους που ο πληθωρισμός ήταν θετικός, ο χρυσός κατέγραψε κέρδη. Δηλαδή σε πληθωριστικές περιόδους ο χρυσός, κατά κανόνα, ανεβαίνει.

- Στον ένα προεδρικό κύκλο μηδενικού πληθωρισμού ο χρυσός κινήθηκε πτωτικά.

Χρυσός και οικονομικές κρίσεις

Οι δύο προεδρικοί κύκλοι όπου σημειώθηκε ταυτόχρονα αρνητικός πληθωρισμός και άνοδος του χρυσού ήταν μεταξύ 2001-2005 και 2005-2009. Και στους δύο αυτούς κύκλους σημειώθηκαν μεγάλες οικονομικές κρίσεις, με τη δεύτερη να είναι η μεγαλύτερη των τελευταίων 70 και πλέον ετών.

Δηλαδή σε περιβάλλον οικονομικής κρίσης και αβεβαιότητας οι επενδυτές προσέφυγαν στο χρυσό ως ασφαλές καταφύγιο.

Ο χρυσός σε περιόδους επαναπληθωρισμού

Και στους δύο παραπάνω προεδρικούς κύκλους όπου ο χρυσός κατέγραψε κέρδη ενώ ο πληθωρισμός ήταν αρνητικός, οι ΗΠΑ ακολούθησαν πολιτική επαναπληθωρισμού, η οποία οδήγησε, συνολικά, τα εμπορεύματα σε άνοδο. Επομένως σε περιόδους επαναπληθωρισμού ο χρυσός τείνει να κινείται ανοδικά.

Συμπερασματικά

Στα τελευταία 43 χρόνια:

- Στο 90% του διαστήματος ο χρυσός κινήθηκε αντίθετα με το δολάριο.

- Στο 72,2% του διαστήματος ο χρυσός κινήθηκε παράλληλα με τον πληθωρισμό. Σε περιόδους θετικού πληθωρισμού κατέγραψε κέρδη ενώ σε περιόδους αρνητικού, απώλειες.

- Στα τελευταία 20 χρόνια ο χρυσός κινήθηκε ανοδικά σε περιόδους επαναπληθωρισμού και κρίσεων.

Τι περιμένουμε στον προεδρικό κύκλο Τραμπ;

Με βάση τα μέχρι στιγμής στοιχεία στο πρώτο μισό του προεδρικού κύκλου Τραμπ αναμένεται να ακολουθηθεί πολιτική επαναπληθωρισμού, με τις νομισματικές ισορροπίες να ευνοούν ένα ανοδικό δολάριο. Ο πληθωρισμός αναμένεται να αυξηθεί. Οι δύο από τις τρεις παραπάνω παραμέτρους είναι, κατά κανόνα, θετικές για το χρυσό, ενώ η τρίτη, το ανοδικό δολάριο, αρνητική.

Νικόλαος Φίλιππας, καθηγητής Χρηματοοικονομικής του Πανεπιστημίου του Πειραιά, πρώην πρόεδρος και επιστημονικός διευθυντής του Κέντρου Προγραμματισμού και Οικονομικών Ερευνών

Χρυσός σε πιστωτικές κάρτες και bitcon

– Σε ποιες περιπτώσεις και με πιο τρόπο λειτουργεί ο χρυσός ως παράγοντας αντιστάθμισης κινδύνου και σε ποιες ως καθαρά κερδοσκοπική επιλογή;

«Σε καταστάσεις έντονης παγκόσμιας αβεβαιότητας και χρηματοοικονομικών κρίσεων τόσο οι μεμονωμένοι επενδυτές όσο και οι θεσμικοί επενδυτές προχωρούν σε ρευστοποιήσεις επικίνδυνων περιουσιακών στοιχείων – κυρίως μετοχών και μετοχικών αμοιβαίων κεφαλαίων και στρέφονται σε ασφαλή περιουσιακά στοιχεία όπως είναι τα Αμοιβαία Κεφάλαια διαχείρισης διαθεσίμων, ομόλογα χωρών υψηλής πιστοληπτικής ικανότητας (ΑΑΑ) και αρκετοί σε χρυσό.

Η χαμηλή συσχέτιση των αποδόσεων του χρυσού με τις αντίστοιχες αποδόσεις του Dow Jones αλλά και του Standard and Poor ’s (μηδενική ή και ελαφρά αρνητική) καθιστά τον χρυσό ένα χρήσιμο τμήμα ενός χαρτοφυλακίου, αν και σήμερα υπάρχουν πιο έξυπνες επιλογές όπως τα Αμοιβαία Κεφάλαια σε χρυσό, τα χρηματιστηριακώς διαπραγματεύσιμα Αμοιβαία Κεφάλαια σε χρυσό (ETF ’s). Πολύ πρόσφατα η καναδική εταιρία Bitgold η οποία μετονομάσθηκε σε Goldmoney, προσέφερε πολλαπλές ψηφιακές υπηρεσίες με βάση τον χρυσό, από πιστωτικές κάρτες μέχρι bitcoin.

Ο χρυσός κερδοσκοπικά μπορεί να λειτουργήσει όπως και κάθε περιουσιακό στοιχείο: Όταν η τιμή ενός περιουσιακού στοιχείου ανεβαίνει τότε πολλοί κερδοσκόποι ή μη ενημερωμένοι επενδυτές εισέρχονται στην αγορά.

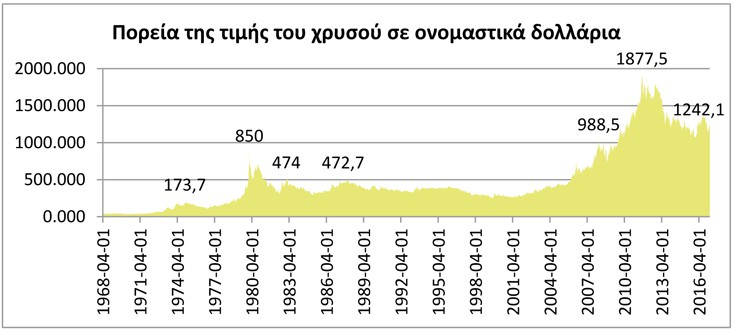

Κατά την διάρκεια της πρώτης πετρελαϊκής κρίσης η τιμή του χρυσού εκτοξεύθηκε από τα 173,7 δολάρια στα 850 τον Ιανουάριο του 1980. Στην συνέχεια όμως και μετά το τέλος της δεύτερης πετρελαϊκής κρίσης η τιμή κατέρρευσε στα 250 δολάρια το 1999, όταν η Μεγάλη Βρετανία μαζί με άλλες κεντρικές τράπεζες αποφάσισαν να πουλήσουν ένα σημαντικό τμήμα των αποθεμάτων τους».

– Είναι η επένδυση σε χρυσό η ασφαλέστερη και σταθερή επενδυτική επιλογή από τα μετοχικά χαρτοφυλάκια όπως είναι ο δείκτης S&P 500;

«Η επένδυση σε παθητικά μετοχικά χαρτοφυλάκια στις ΗΠΑ όπως είναι ο Dow Jones ή ο Standard and Poor σε γενικές γραμμές, είναι μέχρις στιγμής πιο αποτελεσματικές επενδύσεις από αντίστοιχες ομολογιακές και φυσικά από τον χρυσό, όχι μόνο σε όρους απλής απόδοσης, αλλά και σε όρους απόδοσης ανά μονάδα κινδύνου (Sharpe Ratio). Φυσικά πάντα έχει σημασία από ποια περίοδο αναφερόμαστε, αλλά το ενδιαφέρον στοιχείο είναι ότι ο χρυσός για την περίοδο 1975-2011 έχει μεγαλύτερο κίνδυνο (τυπική απόκλιση) από ένα μετοχικό χαρτοφυλάκιο όπως είναι ο Standard and Poor’s, ενώ η πλειοψηφία των επενδυτών θεωρεί τον χρυσό ως ασφαλή επένδυση!»

– Ποιοι παράγοντες καθορίζουν την τιμή του;

«Οι παράγοντες που επηρεάζουν την τιμή του χρυσού είναι μεταξύ άλλων:

Η μεταβλητότητα και ο κίνδυνος του χρηματοοικονομικού συστήματος, οι υπάρχουσες ή οι μελλοντικές πιθανές αβεβαιότητες, το μέγεθος του υπάρχοντος χρέους, η ποσοτική χαλάρωση που εφαρμόζουν διάφορες κεντρικές τράπεζες με αποτέλεσμα την υποτίμηση των νομισμάτων τους, τo ύψος των επιτοκίων, η ύπαρξη ή η ανυπαρξία πλεονάζουσας ρευστότητας, η πορεία του πληθωρισμού, ο γεωπολιτικός κίνδυνος, η μόδα, αλλά και η συμπεριφορά της αγέλης ιδιαίτερα όταν μεγάλες κεντρικές τράπεζες προβαίνουν για λόγους στρατηγικής σε αγορές ή πωλήσεις μεγάλων ποσοτήτων χρυσού.

Να σημειωθεί ότι ο χρυσός μετριέται σε ονομαστικά δολάρια και θα πρέπει οι τιμές του να αποπληθωρίζονται για λόγους διαχρονικής συγκρισιμότητας και τον υπολογισμό των πραγματικών και όχι των ονομαστικών αποδόσεων.

Με την έννοια αυτή η πορεία της τιμής του χρυσού στο διάγραμμα 1 δεν είναι ακριβής αφού σε πραγματικές τιμές η τιμή του χρυσού στις 21-01- 1980 στα 850 δολάρια είναι υψηλότερη από την φαινομενικά ιστορική υψηλή τιμή 22-08-2011 στα 1877,5 δολάρια».

Ποιες χώρες έχουν την μεγαλύτερη κατοχή χρυσού;

Γιατί ανεβαίνει η τιμή του χρυσού

– Το τελευταίο διάστημα παρατηρούμε μία αύξηση της τιμής του. Γιατί συμβαίνει αυτό και πως βλέπετε την πορεία του;

«Πράγματι από την αρχή του χρόνου η τιμή του χρυσού από 1151 δολάρια έχει φτάσει τα 1242,1 και πολλοί αναλυτές βλέπουν τα 1350 δολάρια σύντομα.

Η υπάρχουσα αβεβαιότητα που προκαλεί η πολιτική του νέου προέδρου των ΗΠΑ, διάφοροι γεωπολιτικοί κίνδυνοι, τα υπάρχοντα αρνητικά επιτόκια, οι προτιμήσεις για χρυσό συγκεκριμένων νέων χωρών πρωταγωνιστών της παγκόσμιας οικονομίας όπως η Ινδία αλλά και η Κίνα, τα αρνητικά επιτόκια σε συνδυασμό με τα ιστορικά υψηλά των κυριότερων χρηματιστηριακών δεικτών της Δύσης, στρέφουν ένα τμήμα των κεφαλαίων στον χρυσό.

Θα πρέπει να σημειώσω ότι ένας δείκτης που χρησιμοποιείται από εξειδικευμένους αναλυτές για να δείξει αν ο χρυσός είναι ελκυστικός σε σχέση με τις μετοχικές αξίες όχι είναι η σχέση τιμή του χρυσού/τιμή δείκτη S&P .

Ο δείκτης αυτός είναι σήμερα ιδιαίτερα ελκυστικός».

Η γοητεία του χρυσού

– Γιατί ο χρυσός διατηρεί τελικά τόσο μεγάλη γοητεία για τόσα πολλά χρόνια;

«Πράγματι εδώ και χιλιάδες χρόνια οι άνθρωποι γοητεύονται από την αγορά του χρυσού. Οι αρχαιολόγοι έχουν ανακαλύψει χρυσά κοσμήματα στο Νότιο Ιράκ από το 3000 π.Χ και χρυσά στολίδια στο Περού το 1200 π.Χ.

Φυσικά οι αρχαίοι Αιγύπτιοι ήταν ειδικοί στην επεξεργασία και την κατασκευή κοσμημάτων από χρυσό, αλλά τα χρησιμοποίησαν και σε οικονομικές συναλλαγές.

Το 1000 π.Χ ο χρυσός αποτελούσε τη νόμιμη μορφή χρήματος στην Κίνα και οι Ρωμαίοι εξέδωσαν το διάσημο χρυσό νόμισμα γνωστό ως “Aureus” που υπήρξε μέσο συναλλαγής περισσότερο από τρεις αιώνες.

Ακόμα και σήμερα οι πολίτες πολλών χωρών, κυρίως αναδυομένων, γοητεύονται από τον χρυσό και αυτό ισχύει όπως έχω ήδη πει, κυρίως για την Κίνα και την Ινδία.

Η ψυχολογική επίδραση που ασκεί ο χρυσός στα άτομα, τα περιορισμένα παγκόσμια αποθέματα, οι πολλαπλές χρήσεις του, η αίσθηση δύναμης και λάμψης που εκπέμπει, αλλά και η λανθασμένη αντίληψη πολλών ατόμων της σύνδεσης της αξίας ενός νομίσματος με το ύψος των αποθεμάτων χρυσού της συγκεκριμένης χώρας, δημιουργούν μία ακαταμάχητη διαχρονική γοητεία στους πολίτες.

Μην ξεχνάτε όμως ότι ο χρυσός είναι συνδεδεμένος όχι μόνο με την δύναμη και τον πλούτο αλλά και με την απληστία. Θυμηθείτε τον διδακτικό μύθο του βασιλιά Μίδα».

Δείτε όλα τα θέματα του Weekend

Πηγή